आजकल मोबाइल पर एक क्लिक करते ही ‘Pre-approved Personal Loan’ के मैसेज आने लगते हैं। बैंक और ऐप्स इसे इतनी आसानी से पेश करते हैं कि लगता है जैसे यह ‘मुफ्त का पैसा’ हो। लेकिन याद रखें, पर्सनल लोन आपकी आर्थिक सेहत के लिए ‘फास्ट फूड’ की तरह है—जल्दी मिल तो जाता है, लेकिन इसके नुकसान बहुत गहरे हो सकते हैं।

आज के लेख में हम जानेंगे कि पर्सनल लोन कब लेना चाहिए और किन स्थितियों में इससे तौबा कर लेनी चाहिए।

1. पर्सनल लोन की ‘महंगी’ हकीकत

पर्सनल लोन ‘अनसिक्योर्ड लोन’ की श्रेणी में आता है। चूंकि बैंक आपसे कोई गारंटी नहीं लेता, इसलिए इसकी ब्याज दरें 12% से लेकर 24% तक हो सकती हैं। यह होम लोन या कार लोन के मुकाबले बहुत महंगा पड़ता है।

2. इन 3 कामों के लिए कभी लोन न लें

- दिखावे के लिए (Lifestyle): नया आईफोन खरीदने, महंगी घड़ी लेने या ब्रांडेड कपड़ों के लिए लोन लेना आर्थिक आत्महत्या जैसा है।

- घूमने-फिरने के लिए (Vacation): छुट्टियों की यादें तो कुछ दिन रहेंगी, लेकिन उसकी ईएमआई (EMI) सालों तक आपका पीछा करेगी।

- शेयर बाजार में निवेश के लिए: कभी भी उधार लेकर निवेश न करें। यदि बाजार गिर गया, तो आप ब्याज और मूलधन दोनों के नीचे दब जाएंगे।

3. कब लेना सही है? (Good Debt vs Bad Debt)

पर्सनल लोन केवल तभी लें जब कोई और विकल्प न बचे:

- मेडिकल इमरजेंसी: यदि आपके पास हेल्थ इंश्योरेंस नहीं है और अचानक इलाज की जरूरत पड़े।

- शिक्षा या स्किल: ऐसा कोई कोर्स करना जिससे आपकी आय बढ़ने की संभावना हो।

- पुराना महंगा कर्ज चुकाना: यदि आप पर क्रेडिट कार्ड का 40% वाला कर्ज है, तो उसे चुकाने के लिए 15% का पर्सनल लोन लेना एक समझदारी भरा कदम हो सकता है।

4. छिपे हुए खर्चों (Hidden Charges) पर ध्यान दें

सिर्फ ब्याज दर न देखें, बल्कि इन पर भी नजर रखें:

- प्रोसेसिंग फीस: जो 1% से 3% तक हो सकती है।

- फोरक्लोजर चार्ज: यदि आप लोन समय से पहले चुकाना चाहें, तो कई बैंक आप पर पेनल्टी लगाते हैं।

- बाउंस चार्ज: एक भी ईएमआई चूकने पर भारी पेनल्टी और सिबिल स्कोर में गिरावट।

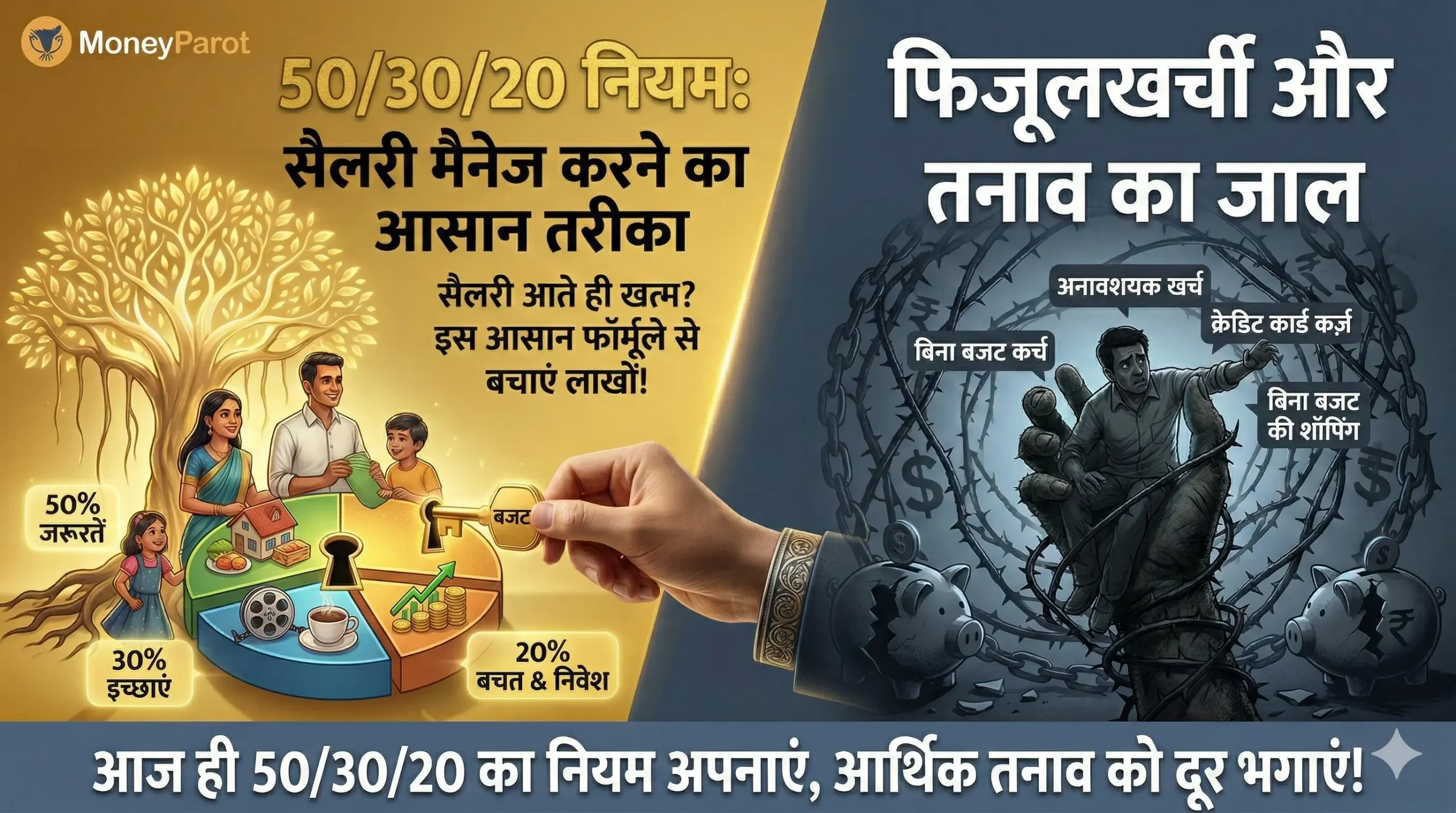

5. लोन लेने से पहले ‘10% का नियम’

सुनिश्चित करें कि आपकी सभी ईएमआई (EMI) मिलाकर आपकी इन-हैंड सैलरी के 30-35% से ज्यादा न हो। यदि पर्सनल लोन की ईएमआई आपकी सैलरी का 10% से ज्यादा हिस्सा खा रही है, तो अपनी योजना पर दोबारा विचार करें।

निष्कर्ष:

कर्ज एक आग की तरह है—अगर सही से इस्तेमाल हो तो खाना पकाती है, वरना घर जला देती है। पर्सनल लोन को हमेशा अंतिम विकल्प (Last Resort) रखें। याद रखें, जो सामान आप अपनी जेब के पैसे से नहीं खरीद सकते, उसे उधार लेकर खरीदना आपको कभी अमीर नहीं बनने देगा।