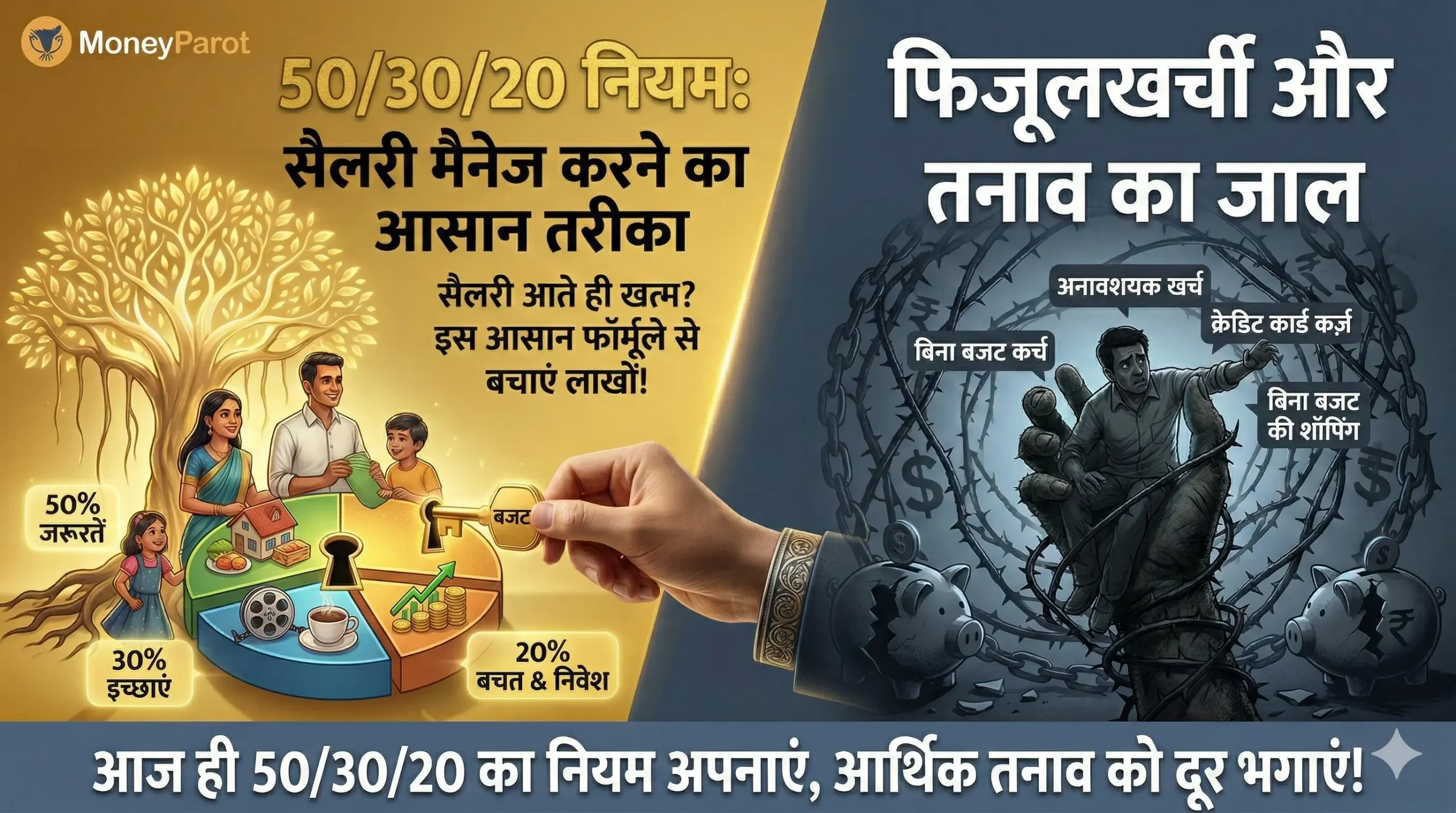

जैसे-जैसे फाइनेंशियल ईयर का अंत (March 31st) करीब आता है, नौकरीपेशा लोगों के बीच एक ही चर्चा होती है—”टैक्स कैसे बचाएं?” बहुत से लोग आखिरी समय में बिना सोचे-समझे कहीं भी पैसा निवेश कर देते हैं, जिससे उन्हें बाद में पछताना पड़ता है।

टैक्स बचाना केवल पैसे बचाने के बारे में नहीं है, बल्कि सही जगह निवेश करके अपनी संपत्ति बढ़ाने के बारे में है। आज के लेख में हम उन मुख्य धाराओं (Sections) की बात करेंगे जो आपकी मेहनत की कमाई को टैक्स से बचाने में मदद करेंगी।

1. धारा 80C: सबसे लोकप्रिय विकल्प

इस धारा के तहत आप सालाना ₹1.5 लाख तक की छूट पा सकते हैं। इसके बेहतरीन विकल्प हैं:

- ELSS (टैक्स सेविंग म्यूचुअल फंड): यहाँ सबसे कम लॉक-इन पीरियड (3 साल) है और रिटर्न की संभावना सबसे ज्यादा है।

- PPF (पब्लिक प्रोविडेंट फंड): सुरक्षित और टैक्स-फ्री रिटर्न के लिए।

- बच्चों की स्कूल फीस: आप दो बच्चों की ट्यूशन फीस पर भी 80C में छूट ले सकते हैं।

2. धारा 80D: स्वास्थ्य ही धन है (Health Insurance)

हेल्थ इंश्योरेंस के प्रीमियम पर आप टैक्स बचा सकते हैं:

- अपने और परिवार के लिए: ₹25,000 तक।

- वरिष्ठ नागरिक माता-पिता के लिए: अतिरिक्त ₹50,000 तक।

- यानी कुल मिलाकर आप ₹75,000 तक की आय पर टैक्स बचा सकते हैं।

3. NPS (नेशनल पेंशन सिस्टम) – अतिरिक्त ₹50,000

अगर आपकी 80C की लिमिट खत्म हो गई है, तो धारा 80CCD (1B) के तहत आप NPS में ₹50,000 का अतिरिक्त निवेश कर सकते हैं। यह उन लोगों के लिए बेस्ट है जो रिटायरमेंट के साथ-साथ ज्यादा टैक्स बचाना चाहते हैं।

4. होम लोन का ब्याज (Section 24)

अगर आपने घर खरीदने के लिए लोन लिया है, तो आप उसके ब्याज (Interest) पर सालाना ₹2 लाख तक की छूट पा सकते हैं। यह आपकी टैक्सेबल इनकम को बहुत कम कर देता है।

5. किराए के घर में रहते हैं? (HRA)

यदि आप किराए के मकान में रहते हैं और आपको अपनी कंपनी से HRA मिलता है, तो आप रेंट की रसीदें जमा करके बड़ी राशि पर टैक्स बचा सकते हैं। यदि HRA नहीं मिलता, तो भी आप धारा 80GG के तहत छूट का दावा कर सकते हैं।

निष्कर्ष:

टैक्स प्लानिंग साल की शुरुआत में ही कर लेनी चाहिए, लेकिन अगर आपने अभी तक नहीं की है, तो अभी भी समय है। निवेश करने से पहले यह जरूर देखें कि वह आपके भविष्य के लक्ष्यों (जैसे बच्चों की पढ़ाई या रिटायरमेंट) से मेल खाता है या नहीं। स्मार्ट बनें, टैक्स बचाएं और अपनी संपत्ति बढ़ाएं।