रिटायरमेंट का मतलब काम का अंत नहीं, बल्कि अपनी शर्तों पर जीने की शुरुआत है। लेकिन क्या आपने कभी सोचा है कि जब आपकी सैलरी आना बंद हो जाएगी, तब आपके खर्चे कौन उठाएगा? महंगाई जिस रफ्तार से बढ़ रही है, आज का ₹50,000 भविष्य में ₹2 लाख के बराबर होगा।

बिना पेंशन वाली नौकरी या बिजनेस करने वालों के लिए रिटायरमेंट प्लानिंग एक विकल्प नहीं, बल्कि जरूरत है। आइए जानते हैं कि कैसे आप एक सम्मानजनक बुढ़ापे की तैयारी आज से ही कर सकते हैं।

1. ‘रिटायरमेंट कॉर्पस’ (Retirement Corpus) का हिसाब लगाएं

सबसे पहले यह तय करें कि आपको 60 की उम्र के बाद हर महीने कितने पैसों की जरूरत होगी।

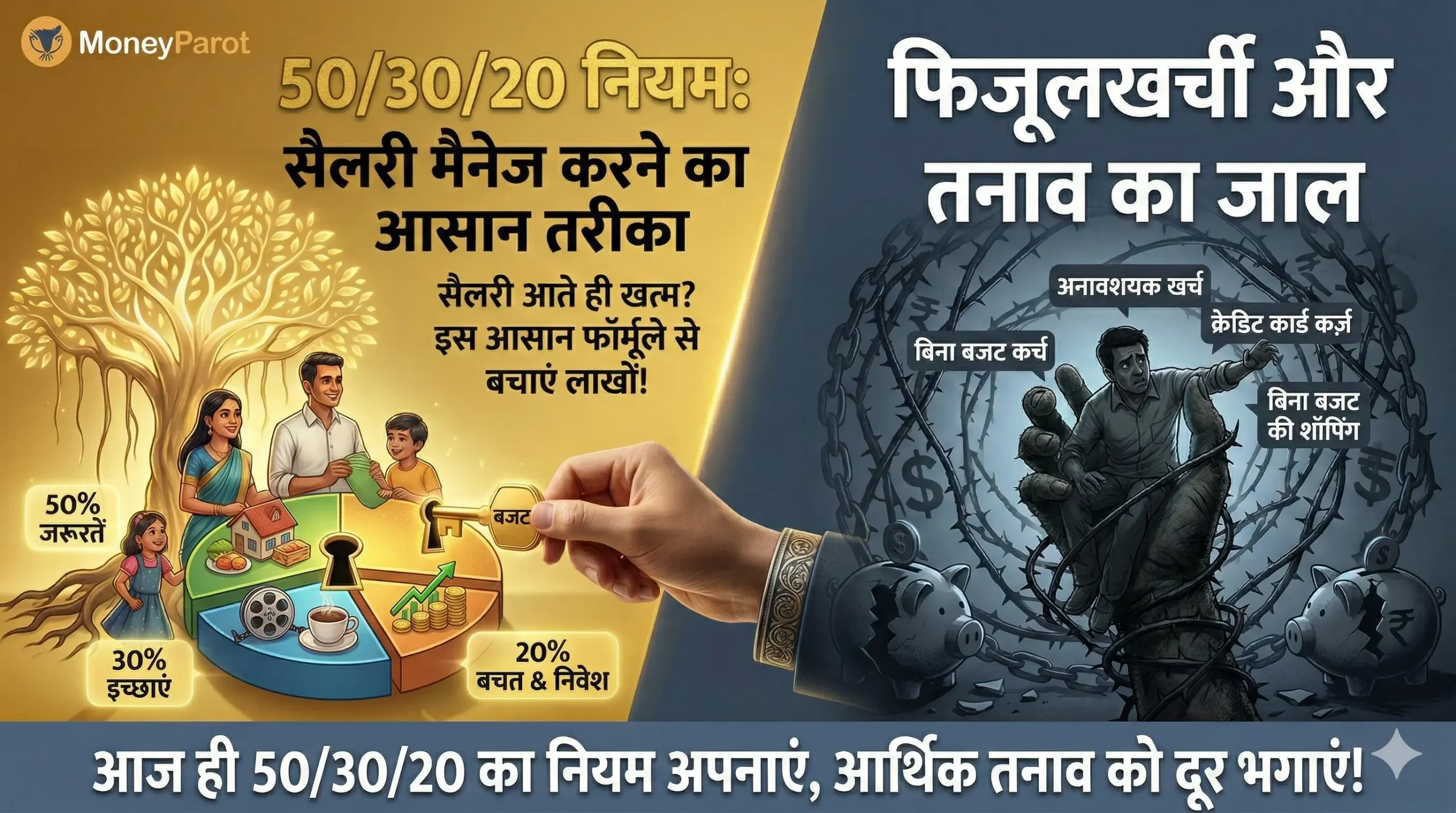

- नियम: अपने वर्तमान खर्चों में महंगाई (लगभग 6-7%) जोड़कर भविष्य की राशि निकालें। यदि आज आपका खर्च ₹40,000 है, तो 25 साल बाद आपको उसी जीवनशैली के लिए लगभग ₹2 लाख प्रति माह की जरूरत होगी।

2. सही निवेश माध्यम चुनें

केवल बैंक एफडी या पीपीएफ के भरोसे रिटायरमेंट नहीं काटा जा सकता क्योंकि इनका रिटर्न महंगाई को बमुश्किल मात दे पाता है।

- NPS (National Pension System): यह रिटायरमेंट के लिए सबसे अच्छा सरकारी साधन है। इसमें आपको कम लागत और टैक्स छूट (80C + 80CCD(1B)) दोनों मिलते हैं।

- Equity Mutual Funds: लंबी अवधि (15-20 साल) के लिए इक्विटी में निवेश करने से आपको सबसे ज्यादा रिटर्न मिल सकता है, जो एक बड़ा फंड बनाने में मदद करेगा।

3. पेंशन बनाम एकमुश्त राशि (Annuity vs Lumpsum)

रिटायरमेंट पर आपको मिलने वाली राशि को दो हिस्सों में बांटें:

- एक हिस्सा सुरक्षित निवेश में रखें जहाँ से आपको हर महीने निश्चित आय (Monthly Pension) मिले।

- दूसरा हिस्सा इमरजेंसी फंड और मेडिकल जरूरतों के लिए सुरक्षित रखें।

4. मेडिकल खर्चों का प्रावधान

बुढ़ापे में सबसे बड़ा खर्च अस्पताल का होता है। रिटायरमेंट प्लानिंग का एक हिस्सा एक मजबूत Health Insurance भी होना चाहिए। अगर आपके पास रिटायरमेंट फंड है लेकिन इंश्योरेंस नहीं, तो एक बीमारी आपकी सारी जमा-पूंजी खत्म कर सकती है।

5. जल्दी शुरुआत का फायदा (Power of Early Start)

यदि आप 25 साल की उम्र में ₹5,000 बचाना शुरू करते हैं, तो 60 तक आपके पास करोड़ों होंगे। लेकिन वही शुरुआत 40 की उम्र में करने पर आपको उसी फंड के लिए ₹25,000 प्रति माह बचाने होंगे।

निष्कर्ष:

एक सुखद रिटायरमेंट वह है जहाँ आपको पैसों के लिए किसी के सामने हाथ न फैलाना पड़े। आज आपकी थोड़ी सी कटौती आपके कल को ‘गोल्डन इयर्स’ में बदल सकती है। याद रखें, आप अपनी शिक्षा के लिए लोन ले सकते हैं, घर के लिए लोन ले सकते हैं, लेकिन रिटायरमेंट के लिए कोई लोन नहीं मिलता।